Niemal codziennie zawieramy umowy sprzedaży. Przyzwyczajeni jednak jesteśmy do tego, że umowy te dotyczą rzeczy. Kupujemy masło, kupujemy samochody czy nieruchomości. Wiele umów sprzedaży zawieramy ustnie, część z nich przybiera formę pisemną, a te największej wagi wymagają wizyty u notariusza. Czy możemy jednak kupić wierzytelność? Jak i po co to robić?

Co to jest wierzytelność?

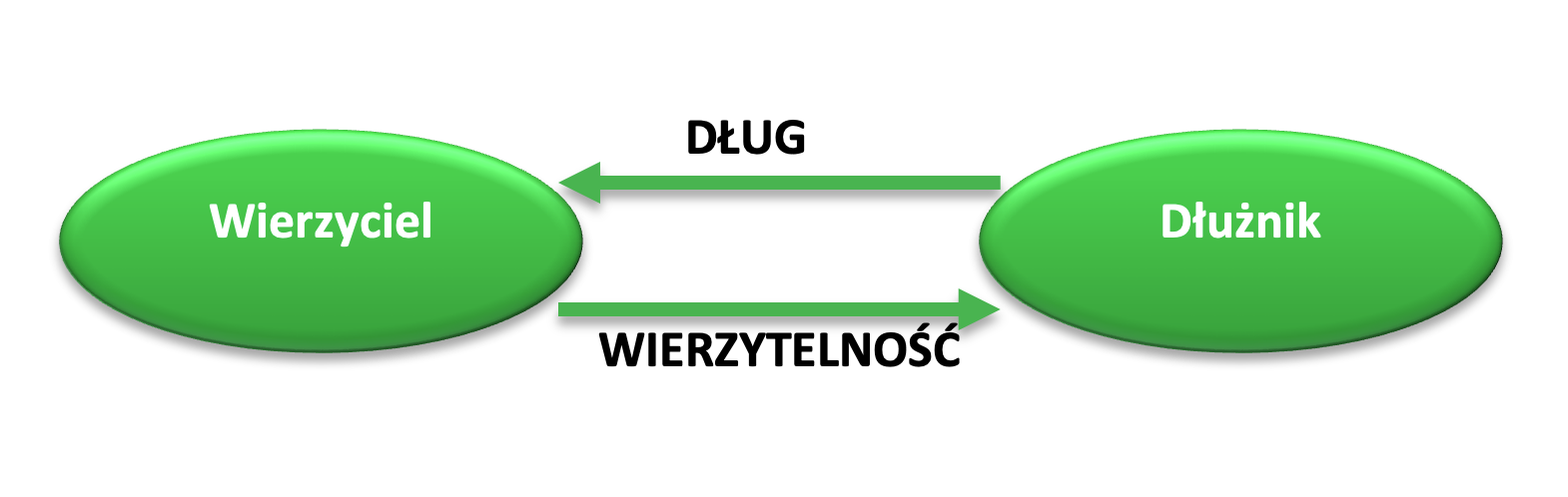

Zacznijmy od samego pojęcia. Najprościej mówiąc, jest to przeciwieństwo czy też odwrotność długu. Przy każdym zobowiązaniu mamy wierzyciela i dłużnika. Dłużnik posiada wobec wierzyciela dług, to jego zobowiązanie. Natomiast uprawnienie wierzyciela do żądania spełnienia tego zobowiązania to właśnie wierzytelność. Przy wierzytelności pieniężnej wierzycielowi przysługuje możliwość żądania zapłaty.

Co rozumiemy pod pojęciem sprzedaży wierzytelności?

Skutkiem umowy sprzedaży jest zmiana właściciela rzeczy stanowiącej przedmiot transakcji. Przykładowo kupujemy samochód od X i po zawarciu umowy ten samochód staje się Naszą własnością. Aby przenieść prawa wierzyciela na inną osobę zawiera się umową przelewu, inaczej mówiąc dokonuje się cesji wierzytelności. Sam przelew musi mieć swoją podstawę. Najczęściej jest to umowa sprzedaży, stąd powszechnie znane pojęcia sprzedaży wierzytelności czy też zakupu długu.

Taka umowa powinna być stwierdzona pismem, jeśli wierzytelność też jest stwierdzona pismem. Warto jednak pamiętać, że dla wierzytelności zabezpieczonych hipotecznie umowy cesji zawierane są w formie z podpisem notarialnie poświadczonym oraz dla swojej skuteczności wymagają przeniesienia zabezpieczenia na rzecz nabywcy. O tym jak to zrobić przeczytasz w dalszej części artykułu.

Kiedy umowa takiej sprzedaży jest skuteczna?

Co do zasady umowa przelewu ma skutek z chwilą jej zawarcia. Strony umowy przelewu mogą jednak do umowy pewne warunki, dopiero po spełnieniu których umowa odniesie skutek. Często wprowadza się warunek zapłaty ustalonej ceny.

Natomiast jeśli jest ona zabezpieczona hipotecznie, czyli zbywca wierzytelności posiada na swoją rzecz hipotekę na zabezpieczenie tej wierzytelności, wówczas do skutecznego jej nabycia konieczne jest wpisanie nabywcy jako księgi wieczystej. W tym celu należy złożyć do odpowiedniego sądu wieczystoksięgowego wniosek o zmianę wpisu. Takie wnioski składa się na urzędowym formularzu (Formularze wniosków stosowanych w sądach rejonowych prowadzących księgi wieczyste w systemie informatycznym oraz wniosków składanych do Centralnej Informacji KW – Ministerstwo Sprawiedliwości – Portal Gov.pl (www.gov.pl). Do wniosku powinien zostać załączony dokument, który potwierdza sprzedaż wierzytelności, czyli umowa przelewu, oraz potwierdzenie zapłaty ceny. Umowa musi być złożona z podpisami notarialnie poświadczonymi (może być też w innej wyższej formie, np. w formie aktu notarialnego).

Po co kupować taką formę wierzytelności?

Po dojściu umowy cesji do skutku stajemy się wierzycielem dłużnika. Często poza kapitałem posiada ona odsetki z tytułu opóźnienia, które powodują, iż wierzytelność stale rośnie o określony procent. W przypadku wierzytelności zabezpieczonych hipotecznie, szczególnie w przypadku posiadania hipoteki na pierwszym miejscu, zaspokojenie wierzyciela jest bardzo realne, z uwagi na wartość jaką ta nieruchomość posiada i pierwszeństwo zaspokojenia wynikające z przepisów prawa. Nabycie wierzytelności może być też krokiem do nabycia własności zabezpieczonej nieruchomości w drodze przejęcia po bezskutecznych licytacjach, nierzadko po cenie niższej niż rynkowa.

Myśląc o inwestowaniu posiadanych środków, warto rozważyć zakup wierzytelności. Niesie on z sobą pewne ryzyko, jednak pozwala na wyższy zwrot niż przy innych instrumentach finansowych. Należy również zauważyć, że ryzyko można znacząco obniżyć poprzez analizę dokumentacji przed zakupem czy też dokonując zakupu wierzytelności stwierdzonej prawomocnym orzeczeniem sądu lub zabezpieczonej rzeczowo, w tym hipotecznie.

Przykładowe oferty możesz znaleźć tutaj.